Влажные корма сокращают разрыв

За январь—май 2026 года российские предприятия выпустили 757 тыс. тонн кормов для домашних животных — на 11% больше, чем годом ранее. Производство сухих кормов выросло на 6%, до 390 тыс. тонн, а влажных — сразу на 17%, до 345 тыс. тонн. Выпуск кормовых добавок увеличился на 2%.

Разница в темпах постепенно меняет структуру производства. За год доля сухих кормов сократилась с 54 до 51%, влажных — выросла с 43 до 46%. Доля кормовых добавок осталась на уровне 3%. Разрыв между двумя крупнейшими сегментами уменьшился более чем вдвое: с 11 до 5 процентных пунктов.

В «АгроИнсайте» связывают эту динамику с изменением модели потребления. Владельцы все чаще комбинируют сухие и влажные рационы, а производители расширяют линейки специализированного, премиального и лечебного питания. Авторы исследования отмечают, что влажный сегмент растет быстрее сухого и на других крупных рынках — в Европе, Северной Америке и Азии.

Помесячные данные не показывают выраженной сезонности: предприятия выпускают корма практически равномерно в течение года. При этом со второй половины 2025-го объем производства почти каждый месяц превышал показатели годичной давности. Это позволяет говорить не о разовом всплеске, а об устойчивом изменении рынка. Сухие корма пока сохраняют лидерство, но главным источником роста становится влажный сегмент.

Цена уже не решает все

За изменением структуры производства стоит более глубокий сдвиг в поведении потребителей. Владельцы все чаще воспринимают питомцев как полноправных членов семьи, поэтому больше тратят на качественное питание, ветеринарное обслуживание, средства ухода и сопутствующие сервисы. В «АгроИнсайте» называют этот процесс гуманизацией отношения к животным и считают его одним из главных драйверов развития зооиндустрии.

В 2025 году в России насчитывалось около 79,5 млн домашних животных против 63,5 млн в 2020-м. Питомцы есть примерно в 70% российских домохозяйств, причем около двух третей их общей численности приходится на кошек.

Однако рынок растет уже не только за счет увеличения числа животных. Если раньше главным критерием выбора корма была цена, то теперь все большее значение имеют качество ингредиентов, безопасность продукции, функциональность рациона и доверие к производителю. Владельцы готовы больше платить за специализированное питание для стерилизованных животных, щенков и котят, пожилых питомцев, а также животных с особыми потребностями.

С 2021 по 2025 год объем российского рынка зоотоваров вырос более чем вдвое — с 265 млрд до 590 млрд рублей без учета ветеринарных препаратов. Свыше 80% оборота пришлось на корма: 347 млрд рублей — для кошек и 140 млрд — для собак.

По прогнозу «АгроИнсайта», к 2030 году количество домашних животных в России достигнет 92–95 млн, а рынок зоотоваров приблизится к 900 млрд рублей. Основными драйверами роста останутся увеличение расходов на одного питомца, расширение премиального сегмента, развитие российских брендов и цифровых каналов продаж.

После гонки за объемами — борьба за доверие

После 2022 года российские производители кормов прошли путь от восстановления логистических цепочек и замещения выпавших поставок до масштабного расширения мощностей. По итогам 2025 года предприятия выпустили 1,69 млн тонн продукции — на 42% больше, чем в 2020-м. При сохранении нынешней динамики в 2026 году производство впервые превысит 1,8 млн тонн и обновит исторический максимум.

Компании инвестируют в новые линии и автоматизацию, локализуют рецептуры и расширяют ассортимент специализированных рационов. Рост поддерживают увеличение потребления готовых кормов, развитие собственных торговых марок федеральных сетей и маркетплейсов, а также экспорт.

Если после ухода части международных производителей главной задачей было обеспечить внутренний рынок, то теперь отрасль переходит к следующему этапу — конкуренции за качество продукции, узнаваемость брендов и доверие покупателей.

Экспорт становится новым драйвером

По мере роста производства российские компании активнее осваивают зарубежные рынки. В 2025 году экспорт кормов для домашних животных составил 106 тыс. тонн — на 12% больше, чем в 2023-м, но немного меньше рекордного показателя 2024 года. За январь—май 2026-го поставки за рубеж выросли примерно на 30% в годовом выражении.

Более половины российского экспорта приходится на Беларусь. Вторым крупнейшим рынком остается Казахстан, хотя рост поставок туда замедляется по мере развития местного производства. Узбекистан, напротив, за три года увеличил закупки российских кормов почти вдвое.

Конкурентными преимуществами российских производителей аналитики называют соотношение цены и качества, высокий уровень локализации и близость к основным рынкам сбыта. Благодаря этому экспорт постепенно перестает быть дополнительным каналом реализации и становится отдельным направлением развития отрасли.

По прогнозу «АгроИнсайта», к 2030 году экспорт может достигнуть 230–250 тыс. тонн в год — более чем вдвое превысить уровень 2025-го. Основной прирост ожидается за счет стран Центральной Азии, Кавказа, Ближнего Востока и отдельных рынков Азии.

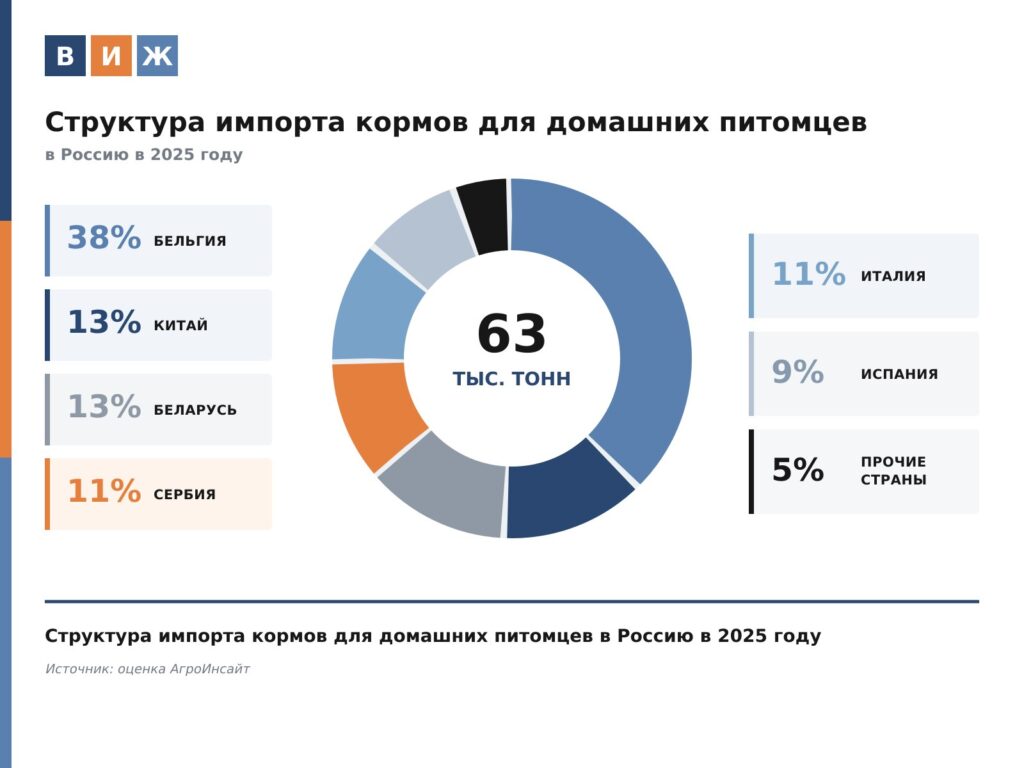

Массовый импорт заместили, премиальный остался

В 2025 году Россия импортировала 63 тыс. тонн кормов для домашних животных — менее 4% от емкости внутреннего рынка. В 2020-м поставки превышали 158 тыс. тонн, а доля зарубежной продукции достигала 13%. Таким образом, за пять лет отечественные производители в основном заместили импорт в массовом сегменте.

Теперь зарубежные корма сосредоточены преимущественно в премиальных и специализированных нишах. Это продукция с уникальными рецептурами, ветеринарные диеты, функциональное питание и рационы глобальных брендов. Крупнейшим поставщиком остается Бельгия, на которую приходится 38% импорта. Одновременно увеличиваются поставки из Китая и Беларуси.

Низкая доля готовой импортной продукции пока не означает полной технологической независимости. Российские предприятия продолжают закупать за рубежом функциональные добавки, витаминные комплексы, отдельные аминокислоты, натуральные ароматизаторы и специализированные белковые компоненты. Следующим этапом импортозамещения должна стать локализация производства этих ингредиентов.

По прогнозу «АгроИнсайта», к 2030 году доля зарубежных кормов сохранится в пределах 4–5%. Импорт продолжит дополнять российский ассортимент в тех сегментах, которые отечественные производители пока не закрывают полностью.

Рынок обеспечил себя. Что дальше?

В 2025 году российские производители за вычетом экспортных поставок обеспечили около 96% внутреннего потребления кормов для домашних животных. В 2020-м этот показатель составлял 87%. За пять лет зависимость рынка от готовой импортной продукции сократилась более чем втрое.

По мере насыщения внутреннего рынка конкуренция между производителями будет усиливаться. Новые возможности для роста открывают премиальные и специализированные рационы, экспорт, электронная коммерция и контрактный выпуск кормов для торговых сетей. Маркетплейсы и интернет-магазины при этом позволяют небольшим брендам выходить к покупателю и соперничать с крупнейшими участниками рынка.

В долгосрочной перспективе значение также получат экологичная упаковка, рациональное использование сырья и альтернативные источники белка. Этап массового импортозамещения практически завершен. Теперь рост отрасли будет зависеть от качества рецептур, технологий, силы российских брендов и их способности осваивать новые рынки.